热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

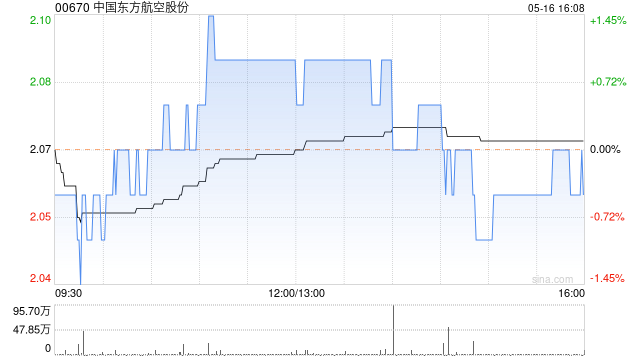

星展发布研报称,中国东方航空股份(00670)的国内及国际客运收益率仍受到消费意欲疲弱及高速铁路网络扩张竞争加剧的压力,但由于油价回软及美元走弱导致公司营运成本大幅下降,预期公司的盈利能力将有所改善。该行又提到财富加,五一旅游趋势表明需求正在增长,令公司短期前景更为乐观。该行将东航今明两年的盈测分别上调26%及42%,维持“持有”评级,目标价由2.4港元上调至3.1港元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

恒汇证券提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯